2018年回顧

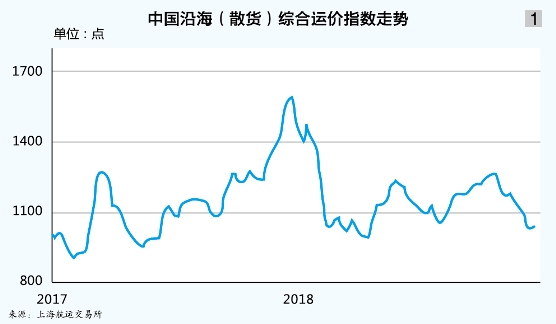

2018年,隨著供給側結構性改革不斷深化,中國經濟發展對大宗散貨需求逐步減弱,煤炭、礦石、糧食等沿海運輸需求增速下降壓力較大,散貨總體運輸需求增速放緩。前11月,全國水路貨運量完成64.1億噸,同比增長4.7%,增速較2017年同期減少0.8個百分點;貨物運輸周轉量完成90229億噸公里,同比增長0.2%,增速較2017年同期減少2.0個百分點。2018年,沿海散運市場運價水平小幅高于2017年。一方面,燃油價格大幅上漲增加了航運企業的運輸成本,使得市場對低運價接受度降低;另一方面,非煤貨種需求較為強勁,運力需求上升,沿海散運市場運力出現階段性緊張,推高運價,而氣候也對運價的推漲起到一定作用。12月14日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收于1044.51點;年均值為1152.71點,同比上升1.8%(見圖1)。

煤炭

庫存持續高位

2018年,港口庫存持續高位。由于鐵路調入量持續加大,特別是4月以來調入量明顯高于下游采購需求,港口庫存持續回升。截至11月30日,環渤海5港煤炭日均庫存為1930萬噸,較2017年同期增加236萬噸。

需求繼續萎縮

2018年,受宏觀經濟下行壓力、能源結構調整的影響,煤炭消費增長受壓,煤炭需求繼續萎縮。從8月開始,受政策和消費季節性的影響,在經歷夏季用電高峰后,長江中下游均進入用電淡季,沿海電廠日耗同比出現負增長,而同期全國重點電廠日耗仍增長7%左右。前11月,六大電廠日均耗煤量66.3萬噸,同比增長1.6%,增速較2017年同期減少11.6個百分點。

價格趨于平穩

2017年年底2018年年初,動力煤供應緊張,價格上漲,之后隨著下游高庫存策略,在淡季時節提前補庫,北方主要港口、長江沿線港口庫存逐步累積,企業庫存也增至高位。加上貿易商囤貨待漲、電廠提前補庫,以及“去產能”不斷推進和政策層面對于電煤的控制,煤價波動不大。截至11月28日,環渤海動力煤價格指數報收于571元/噸,前11月均值為571元/噸,較2017年同期減少約15元/噸。全年環渤海動力煤價格趨于平穩,最高價格與最低價格僅相差11元/噸,動力煤價格淡旺季波動趨勢沒有往年明顯。

進口繼續增長

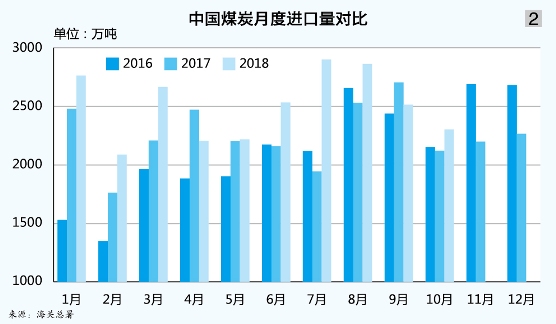

據海關總署發布的數據,前10月,全國累計進口煤炭2.52億噸,較2017年同期增加2593.3萬噸,同比增長11.5%;總金額為1448.6億元,同比增長13.3%。2018年進口煤增速最高的月份集中于2—3月和6—8月 (見圖2)。

內貿增速下降

前10月,全國主要港口內貿煤炭發運量完成6.21億噸,同比增長3.2%,增速較2017年同期減少12個百分點,其中沿海港口內貿煤炭發運量完成5.98億噸,同比增長4.0%,增速較2017年同期減少11.5個百分點。

運力階段偏緊

據交通運輸部統計,截至6月30日,沿海省際運輸散貨船共計1745艘、5838.16萬DWT,較2017年年底增加74艘、316.28萬DWT,增幅為5.7%。

2018年,國際和國內運輸需求增長大于運力規模增長,為散運市場行情趨好奠定了基礎。一方面,鐵礦石、糧食、海砂等價格上漲,運輸需求旺盛,占據一部分煤炭運力;另一方面,內外貿兼營船進出內外貿市場較為方便,影響內貿運力供應。以上兩因素疊加,造成沿海煤炭運力階段性偏緊。

運價波動頻繁

2018年,沿海煤運市場運價波動頻繁。一季度——“限價”:煤炭“限價令”實施,下游觀望情緒濃厚,多數電廠僅維持計劃運量,市場可拉貨源明顯減少,成交氛圍冷清。加上春節假期帶來的淡季效應,運價一路下跌。二季度——“保價”:鑒于煤運市場的長期低迷,相關部門逐步調整政策重心,從保供轉向保價。三季度——“臺風”:天氣因素成為影響三季度沿海煤運市場行情的關鍵。四季度——“庫存”;國慶節過后,電廠庫存超高,下游需求不振,運價一路陰跌。

截至12月14日,上海航運交易所發布的中國沿海煤炭運價指數年均值為901.44點,同比下跌1.5%。秦皇島至廣州(5萬~6萬DWT)和秦皇島至上海(4萬~5萬DWT)兩條航線的市場平均運價分別為45.2元/噸和35.9元/噸,較2017年同期分別減少0.9元/噸和1.7元/噸(見圖3)。

鐵礦石

鋼鐵產量增長

2018年,中國鋼鐵行業運行質量、效益得到很大提升,實現利潤總額2299.63億元,同比增長86.01%,銷售利潤率基本達到全國規模以上工業企業利潤率水平。

國家統計局數據顯示,前10月,粗鋼、鋼材和生鐵產量分別為78246萬噸、91844萬噸、64506萬噸,同比分別增長6.4%、7.8%、1.7%,增速較2017年同期分別增加0.3個百分點、6.7個百分點、減少1.0個百分點(見表)。

外礦接卸平穩

交通運輸部水運局快報數據顯示,前10月主要港口外貿鐵礦石接卸量總計7.96億噸,同比下跌0.5%,增速較2017年同期減少4.5個百分點。分地區來看,京津冀地區鐵礦石進口量減少,前10月,唐山港、天津港外貿鐵礦石接卸量同比分別下降8.1%和7.2%;華東地區寧波舟山港、上海港外貿進口鐵礦石接卸量同比分別下降2.9%和16.3%;山東地區進口情況略顯差異,青島港、日照港外貿進口鐵礦石接卸量同比分別下降5.4%和增長13.5%;部分沿海鋼廠向中西部遷移,對西南地區礦石進口形成支撐,湛江港、防城港港外貿進口礦接卸量同比分別增長7.8%和18.4%。

庫存沖高回落

2018年,國內鐵礦石港口庫存沖高回落。其中,1—3月大幅攀升;4—7月緩慢減少;8—10月降速加大。截至11月底,全國港口鐵礦石庫存為1.4億噸,較年初減少800萬噸。

由于鋼廠需求旺盛,粗鋼產量持續增加,鋼企加大礦石采購,且對高品位礦需求較高,造成鐵礦石港口存量持續下滑。

二程礦運平穩

2018年,國內二程礦發運量總體平穩。分地區看,前10月,青島港、日照港、連云港港鐵礦石內貿發運量同比分別下降4.5%、增長36.2%和16.0%。寧波舟山港優勢明顯,前10月,寧波舟山港鐵礦石內貿發運量同比增長10.1%;上海港、南通港鐵礦石內貿發運量同比分別下降24.8%和20.7%。

金屬礦石向好

2018年,沿海金屬礦石運價先抑后揚,運價水平高于2017年同期。由于2018年環保限產較嚴,鋼廠對優質礦需求提升。同時,低庫存使得鋼廠存在進一步補庫空間,市場心態較為積極,終端需求釋放,鐵礦石運價得到支撐。

由于大部分鋼廠采用隨用隨采策略,對鐵礦石運輸需求的推漲動力相對較弱。12月14日,中國沿海(散貨)金屬礦石貨種運價指數報收于1023.83點,年均值為1157.20點,同比上升10.0%(見圖4)。

石油

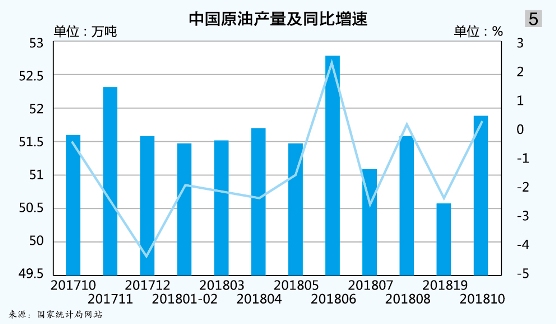

前10月,中國規模以上工業原油生產平穩,累計完成15721萬噸,同比下降1.7%,為連續3年減產;跌幅較2017年同期減少2.4個百分點,跌幅為連續兩年縮減 (見圖5)。

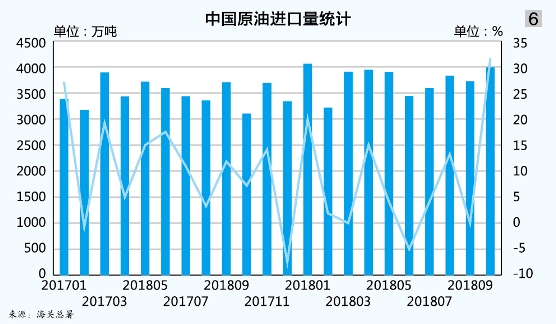

2018年,中國宏觀經濟繼續保持總體平穩、穩中向好態勢。在消費增長、產量下跌、煉廠開工率上升的情況下,原油進口保持增長態勢。前10月,進口原油37716萬噸,同比增長8.1%,受高油價影響,增幅較2017年同期減少。月進口量除2月、6月外,均在3500萬噸以上,其中10月份進口量達到4080萬噸,同比增長31.5%(見圖6)。

前10月,國內水路貨運量、港口吞吐量小幅增長,但增幅均較2017年同期減少。由于2018年原油進口運輸方式有所改變,管道和鐵路運輸量大幅提升,水路增量有限,沿海主要港口外貿原油接卸量平穩。沿海原油運輸市場行情上揚,成品油運市場行情波動下跌。

港口吞吐下降

前10月,原油進口量同比增長8.1%。由于山東港口碼頭、管道等儲運設施陸續建成投用,以及地煉進口原油資質落實,地煉對原油需求擴大,大部分進口原油直接在山東各口岸上岸,帶動山東省內港口吞吐量上升,而其他北方港口吞吐量總體下滑;華東、華南主要港口吞吐量全線下降。

北方港口:原油吞吐量下滑明顯。一方面,大連港原油貨源一方面受山東港口分流;另一方面,大連石化外貿原油進口萎縮,同比下降30%左右。由于外貿進港量減少,大連港原油吞吐量下滑明顯,同比下降18.2%。

受國際原油價格影響,營口港腹地煉廠5月底至6月底停產檢修,進口數量減少,同時成品油市場價格波動,夏季北方用油量增加,中石油東北公司調撥量減少,受此影響,營口港原油吞吐量同比下降22%;秦皇島港由于貨源不足,同時又受限于航道、泊位、儲罐等硬件條件不足,油品貨源有限。自大慶原油停輸以來,該港主要以海洋油、瀝青廠原油為主要貨源,由于2018年環保要求較高,瀝青廠停產檢修,原油進口減少,導致原油吞吐量同比下降36.2%;受中石化年度計劃影響,腹地國有企業進口反彈,加之民營煉廠進口指標上升,唐山港吞吐量增速迅猛,同比增長26.7%。

總體上,北方主要港口原油吞吐量下滑主要是受外貿進口減少、中轉貨源減少,以及自身碼頭硬件條件等因素影響所致。

華東地區主要港口原油吞吐量下跌。舟山港域外貿原油進港量大幅下跌,致寧波舟山港吞吐量下滑,前10月原油吞吐量同比下降11.9%;由于長江流域環境保護,部分化工企業于6月底關停及轉型部分環境敏感區域的化工園區,進口原油需求縮減,南京港原油中轉量下跌,吞吐量與2017年同期基本持平;隨著歐佩克及國際幾大產油國相繼限產,國際油價逐步攀升,對上海港原油交易產生一定影響,連續3年由于低油價推高的吞吐量在2018年被高油價有所扼制,上海港原油吞吐量同比下降10.9%。

華南地區湛江港一改往年穩步增長態勢,前10月原油吞吐量同比下降10.1%;受港口貨種結構調整影響,廣州港原油吞吐量僅在上半年完成12萬噸;茂名港前10月外貿原油接卸量同比增長6.5%。

原油二程萎縮

受直達運輸增多影響,前10月,沿海內貿原油運輸量繼續萎縮。其中,大連港內貿出港量下跌趨勢在三季度得到緩解,同比基本持平;寧波舟山港中轉量繼續下滑;青島港受同區域港口進口直達貨源分流影響,中轉量同比大幅下降31.2%,且下半年跌幅擴大;原本占秦皇島港比重較大的、由該港中轉下水的大慶油運輸自2015年停輸以后,對該港原油中轉影響明顯。

運價指數上升

2018年,沿海原油運輸行情總體穩定,12月14日,上海航運交易所發布的沿海原油貨種運價指數報收1557.48點,較年初上升1%。

前三季度,國際油價漲幅明顯,至10月初開始下跌。按照現行成品油價格形成機制,至12月7日,國內成品油價格經歷“十三漲十跌一擱淺”局面。沿海成品油運輸行情波動,小幅下跌。

運力方面,由于下水新船較多,且船型多為7000DWT以上級船舶,也對市場形成打壓,沿海成品油運價低位下探。四季度伊始,沿海成品油運輸需求略有好轉,詢盤增多,成品油運價小幅上漲。12月14日,上海航運交易所發布的中國沿海成品油運價指數報收933.40點,較年初下跌2.2%。

2019年展望

2019年,世界經濟不確定性、復雜性增強,外部環境的變化可能會給中國工業的增長形成一定的不確定性和壓力,但也有很多因素支撐工業平穩運行。雖然基礎設施建設、制造業投資在政策支撐下有望回升,但拉動煤炭需求的主力房地產開發投資動能減弱的可能性較大。中國經濟由高速增長轉向高質量發展階段,估計2019年中國GDP增長將保持在6.2%~6.5%。

煤炭

優質產能釋放

2018年以來,中國煤炭行業“去產能”效果顯著,“十三五”煤炭“去產能”任務僅剩下1億噸。隨著煤炭行業供給側改革深入推進,在淘汰落后產能的同時,煤炭優質產能將得到釋放。預計中國煤炭行業生產將總體保持穩健,優質產能占比將繼續提升,煤炭供應能力將不斷增強。

需求增速減緩

受宏觀經濟不確定性增加以及能源結構深化調整影響,2019年煤炭需求增速將較2018年有所放緩。

水運增速下滑

全國鐵路煤炭發運量將保持快速增長的態勢,特別是蒙華鐵路2019年投入運行之后,煤炭直達量將大幅增加,環渤海港口動力煤的下水需求增速將進一步下降。

2019年,華電曹妃甸港煤碼頭投產,環渤海港口煤炭運輸能力逐漸提高,但下游煤炭需求不會大幅增長,環渤海各港口之間對有限貨源的競爭更加激烈。

進口調節削弱

預計2019年進口煤政策將繼續嚴格執行,進口總量在不超過2.7億噸的基礎上有可能繼續減少。隨著進口煤分配指標更加明確和具體,并向直接進口的電廠方傾斜,預計中間環節進口煤量將進一步縮減,進口煤對國內市場供應緊張和價格平抑的作用將會削弱。

中長協議增多

據悉,2018年11月16日,中煤集團與中國華能、中國大唐、中國華電、國家電力投資集團、華潤電力、國投電力等6家電力央企簽訂中長期煤炭供需戰略合作協議。根據協議,中煤集團將在2019—2023年向上述6家電力企業供應5億多噸煤炭,其中2019年中煤集團將供應煤炭9700多萬噸,后續年份合同量逐年增長。

新的長協機制將對動力煤市場產生深遠影響,隨著先進產能加速釋放,煤炭企業也認為高煤價將不可持續,市場將逐步進入平穩運行期。

運價下降明顯

2019年,電力行業用煤仍將保持同比增長,但增幅較2018年可能減少。中國煤炭供需形勢將由緊平衡狀態向階段性寬松轉變,煤炭價格將繼續向綠色區間靠攏,較2018年小幅下降,波動區間或將繼續收窄。

水運貨源方面:2019年,煤炭市場長協比例進一步提高,市場貨量減少;港口煤炭供應充足,增量大于下游電廠需求。運力方面:2019年外貿行情不被看好,內外貿兼營船回流可能性較大;油價預計小幅下跌,船東低價接受度或將提高;華南砂石市場進一步規范,其占用運力對市場的影響度可能減少。

綜上,煤運市場運價下降趨勢較為明顯。此外,政策因素會加劇運輸市場的不確定性,比如當前進口煤依然存在價格優勢,雖然2019年環保政策對其約束會更嚴,對內貿市場的影響力會更小,但不排除某些時候作為煤價調控手段放開采購。

鐵礦石

價格震蕩擴大

相比于2018年的穩中向好,經歷供給側改革的鋼鐵行業,在2019年可能會因產量過剩引起市場的波動。預計2019年國內鋼鐵需求將與2018年持平,但產量過剩打破平衡,市場大幅波動不可避免。受此影響,2019年鐵礦石價格震蕩區間將繼續擴大。

產量增速放緩

近兩年,國內鋼鐵企業生產結構繼續調整優化,發展環境有所改善,經營狀況逐步好轉。隨著鋼廠環保設備投入,后期受環保限產影響逐漸減少,成品產量有望較2018年增加。

業內人士預測,2019年四大礦山整體增量不足3000萬噸,環比增速將進一步放緩。同時,2019—2020年國內礦山生產許可證陸續到期情況較多,對產量有所抑制。

運價多為走跌

2019年,中國經濟將保持相對平穩增長態勢,機械、造船、家電、集裝箱、鐵道等行業鋼材需求仍將保持增長,但建筑、能源、汽車等行業用鋼需求將出現小幅減少。

綜上,鐵礦石市場供大于求,其運輸市場和煤運輸市場關聯性較強,在2019年煤運市場減少趨勢較為明顯的大環境下,鐵礦石運價大概率走跌。此外,由于2019年環保政策存在變數,環境部門會在3月份取暖季結束后,回測各地污染值,這可能導致一季度環保政策前松后緊,這也是影響鐵礦石運輸市場的重要因素。

石油

2019年,國際形勢錯綜復雜,全球經濟放緩、貿易緊張加劇、新興市場國家貨幣疲軟將對石油需求帶來潛在影響。

進口維持增幅

2017年1月17日,國家能源局對外發布《能源發展“十三五”規劃》,明確指出“十三五”期間,中國石油年產量將保持在2億噸左右。

2018年前10月,中國原油產量完成15721萬噸,預計全年完成1.89億噸左右,同比下降1.5%左右,跌幅連續兩年縮小。由于國際油價前三季度震蕩上升較快,2018年國內石油企業進口增幅縮減,國內原油產量有所回升。總體上,預計2019年國內原油產量仍將維持在2億噸左右。

從表觀消費量來看,2018年前10月,中國原油表觀消費量為53178萬噸,預計全年達到6.4億噸左右,同比增長5%左右,增幅較2017年有所減少。2019年,經濟結構轉型及環保要求,仍將抑制原油需求增幅,原油表觀消費量將表現平穩,小幅上升,增幅會進一步減少。

從產需缺口來看,中國仍將以進口原油補充國內需求。2018年9月29日,商務部公布2019年度原油非國營貿易進口允許量至20200萬噸,較2017年的14242萬噸增長近42%,將支撐外貿原油進口量。

此外,大連恒力石化及浙江榮盛石化新型民營千萬噸級煉化項目帶來的增量,使得中國原油進口需求將更加可觀。同時,國際油價漲跌也對中國原油進口有所影響。

2018年,在國際油價持續上揚的情況下,部分煉廠對成本的增加表示擔憂,原油進口增幅有所下降。四季度,國際油價暴跌,布倫特原油價格從10月3日的86.29美元/桶,降至12月11日的60.2美元/桶,中國10月份、11月份兩月進口量明顯上升。

國際能源信息署(EIA)公布短期能源展望報告稱,預計2018年美國原油產量為1088萬桶/日,同時預計2019年美國原油產量為1206萬桶/日。

與此同時,EIA將2018年WTI原油價格預期小幅下調至65.18美元/桶,并將2019年WTI原油價格大幅下調至54.19美元/桶。

EIA預期,2018年布倫特原油價格為71.4美元/桶,同時預計2019年布倫特原油價格為61美元/桶。另一方面,石油輸出國組織(OPEC)2018年12月7日發布政策公報指出,該組織在2018年10月的產量基礎上減產80萬桶/日,將自2019年1月起生效,持續6個月;俄羅斯等非OPEC產油國將減產40萬桶/日,雙方合計減產120萬桶/日,同樣將持續至2019年6月底。2019年國際油價走勢撲朔迷離,不過一季度和二季度原油仍將出現供過于求的情況。

如果原油價格維持低位,則對中國原油進口起到助推作用。海關總署最新統計顯示,2018年前11月,中國原油進口為4.18億噸,同比增長8.4%,高于前10月8.1%的增幅,預計全年進口約4.5億噸左右,同比增長8.5%,增幅低于2017年增長率。2019年,在中國原油產量基本穩定、經濟下行壓力增大、需求增幅有所減少、油價有所回調的情況下,中國原油進口量增幅應維持在10%左右的水平。

成品油貨源方面,2019年,大連恒力石化及浙江榮盛石化年內都將投產,此外,盛虹煉化一體化項目再次環評公示,中石化福建古雷煉化、中石油揭陽石化等主營煉化一體化項目也有新進展,大煉化格局逐步形成,對于單體規模較小的獨立煉廠而言,后期面臨的競爭壓力更加明顯。而國家適時推出重磅的稅費政策調整,對于煉油企業尤其是中小型企業而言無疑能降低企業經營成本,激發企業活力,也有利于整體油品市場貨源穩定。

運價承壓下行

外貿原油進港量有所回升。2019年,新建煉廠集中投產,2018和2019兩年新增煉油能力約有8000萬~1億噸,帶動原油需求繼續增長。但隨著中國關停低效油田,原油產量繼續下跌,為保持供需平衡,2019年外貿原油進口量將進一步擴大。

隨著中俄管道二線投產及先期投產的中緬管道,中國海運進口增幅可能繼續縮小,港口外貿原油進港量小幅回升。

受港口油罐及疏港水平、地煉進口原油增長、大連恒化投產等影響,北方各港吞吐量增幅將繼續出現分化;華東港口吞吐量完成情況較為平緩,寧波舟山港呈回升態勢,南京港進江原油平穩;華南地區茂名港增幅較好,湛江港吞吐量繼續平穩發展;廣州港低量維持。

從運價走勢來看,沿海原油運價基本保持平穩。而隨著煉廠新產能的投產,預計原油加工量將繼續回升,成品油貨源充沛。

但是,由于市場終端需求總體偏弱,僅呈階段性需求高區,故水運貨源增幅有限。2019年成品油運力供應充裕,過剩格局將對運價形成重壓。綜上,2019年沿海成品油運輸市場行情不容樂觀,運價或面臨較大的下行壓力。

關閉返回

關閉返回